web RUC/Ritsumeikan University Coop Canpus Communicatuon Magazine

図解! これでわかる第一号議案

第一号議案

第一号議案とは、生協が昨年度の総代会で決定した2011年度の方針と予算に基づき、どんな取り組みを行い、どのような経営状況だったのかを報告し、組合員の代表である総代のみなさんに承認をいただくための議案です。

なぜ承認が必要なのか。

どうして承認をとる必要があるのでしょうか。それは、生協のオーナーは組合員のみなさんだからです! 生協の活動は、生協加入時に組合員のみなさんからお預かりした出資金を元手に行われています。

つまり、組合員のみなさんは生協の利用者であり、オーナーでもあるのです。

そのため、オーナー(出資者)である組合員のみなさんに、出資金を元手に1年間どんな取り組みや経営が行われたかを報告し、承認してもらう必要があるのです。

ちなみに、総代会に参加する総代さんは、それらの組合員の代表であり、直接承認するかしないかの判断をする権利をもっています。

実際の決算書類

組合員のみなさんに経営状況を報告するための書類として決算書類というものがあります。※1に掲載している表はその中のひとつの「貸借対照表」、※2に掲載している表は「損益計算書」というものです。決算書は経営状況を示す成績表です。

他にも第一号議案の中には「キャッシュフロー計算書」があります。キャッシュフロー計算書は資産の増加・減少の原因や現金の残金などを読み取ることができるものです。

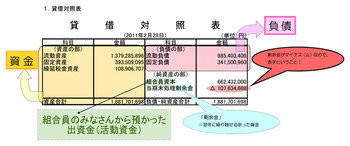

1.貸借対照表

※1

資産

資産とは、立命館生協の保有している財産を示しています。

現金や機材などの資産の内訳を示しています。

貸借対照表とは…

貸借対照表とは、今の生協にどれだけの資産があるか、またどれだけの借りているお金があるかを表したものです。表の左側が生協の資産、表の右側が借りているお金等の負債を表しています。

表の右下の「純資産の部」にある「組合員資本」が組合員のみなさんから預かっている出資金で、生協の活動の資金です。

その下にある「剰余金」というのは、翌年に繰り越すことができる資金です。剰余金がマイナスだと、(赤字)ということになります。

ちなみに、生協は一般の企業と違い非営利組織なので、剰余金を増やすことを目的とはせず、より多くのサービスや品質で、出資者である組合員に還元することに重点を置いています。

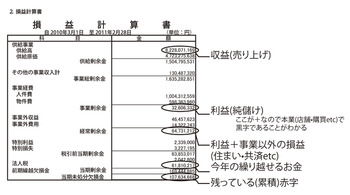

2.損益計算書

※2

損益計算書とは…

損益計算書とは、企業がある一定期間にどれだけの黒字・赤字を出したのかを示す決算書類です。供給高などの収入と費用、経費がいくらかかっているかが記載されています。

当期剰余金がプラスの場合、当期は黒字となります。ですが欠損金があるとトータルでは赤字となってしまいます。

用語解説

供給高

供給高とは売上高のことで、組合員が生協をどれだけ利用したのかを金額で見ることができます。

また、総供給高を組合員数で割ることで組合員1人あたりが1年間にどれだけお金を使ったのかがわかります。

事業総剰余金

事業総剰余金とは、売上の剰余金と共済や、その他事業での収入の合計のことです。生協の売上高(供給高)から仕入代金を差し引いた金額にあたります。

事業経費

事業経費とは、活動にかかる経費です。該当する費用は、人件費や物件費に大きく分けられます。人件費の中には役員や職員の給料や賞与などが、物件費にはレジ代や宣伝費用等が含まれます。

当期剰余金

当期剰余金とは、一年間通してどのくらい黒字だったのか、赤字だったのかを示しています。

監査について

生協は、総代会で決算書を用いて一年間の経営結果を組合員のみなさんに報告し、総代にその報告に偽りがないか・公表する決算書等が適正に表示されているかどうかを第三者の視点から調査し、健全に運営されているかどうか評価することを監査といいます。

そして生協の監査を行う人は監事です。監事は、会計監査だけでなく業務監査も行い、立命館生協の食堂や、書籍などの業務を監査しています。例えば、食堂のドレッシングの賞味期限が切れていないか、衛生的な環境で食堂が運営されているかなどをチェックします。

※この資料は、昨年の立命館生協の総代会で公表した昨年の決算報告です。2011年決算報告は2012年第86回総代会の議案をご覧ください。

これで第一号議案を読めるようになったかな? 総代会当日までに読めるようにがんばろう!

衣笠センターTEL075-465-8280 BKCセンターTEL077-561-3918 朱雀店 TEL075-813-8470

APUセンターTEL0977-78-1171 宇治校店TEL0774-44-4026 中高店TEL075-645-0834

守山校店 TEL077-582-9280